2011年全球软件市场经历反弹,以云计算、移动互联网和社交网络领域等领域的应用为代表的新技术将会促进新商业模式的诞生,从而给全球软件市场的发展带来了机遇和挑战。

(一)全球软件与服务外包市场保持稳定增长,离岸市场规模不断扩大

20世纪60-80年代,全球软件与服务外包市场开始发展,初期IT服务以硬件为导向,开始发展软件测试和维护外包,数据处理服务是早期BPO服务商提供的主要服务,有能力管理离岸关系的公司开始尝试将非核心业务外包给其他国家的第三方服务商。20世纪80年代到目前,随着全球产业链的种族,服务业出现国际化加速转移的趋势,离岸服务商开始建立战略联盟及全球离岸交付中心,强化本土化交付能力。企业终端用户对于服务外包的接受程度逐渐提高,涌现出了各种服务外包供应商,这一时期市场准入壁垒相对较低;各国政府都出台了相应积极政策支持服务外包发展但服务外包市场仍然相对分散,低端服务产品竞争激烈。2011-2015,IDC预计,全球服务外包将进入专业化分工和协作阶段,基于云平台一对多交付模式得到发展,主要体现为BPO基于SaaS平台,软件外包基于PaaS平台,基础设施基于IaaS平台;在云外包模式下,IT与业务服务的交付高度结合,形成供应链结构。

全球软件与服务外包市场在未来5年将维持稳定增长态势,其中软件市场较IT服务与BPO服务市场增长快。全球软件与服务外包市场在未来5年将维持稳定增长态势,2011-2015年CAGR为5.4%,2011-2020年CAGR为4.7%。其中,全球软件市场规模增速较快,2011-2015 复合增长率为6.2%。IT服务市场占整体市场48%左右,而软件市场占整体市场的比例将从2011年的27.2%增长到2015年的28.3%。2011年全球软件市场经历反弹,以云计算、移动互联网和社交网络领域等领域的应用为代表的新技术将会促进新商业模式的诞生,从而给全球软件市场的发展带来了机遇和挑战。

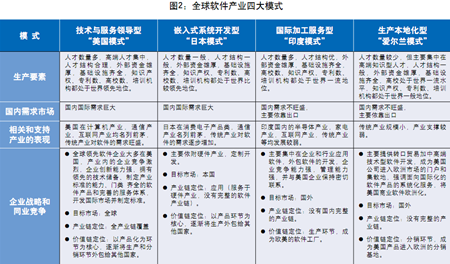

(二)主要形成以美国、日本、印度和爱尔兰为代表的四大模式

全球软件产业经过多年发展,主要形成以美国、日本、印度、爱尔兰等国为主的国际软件产业分工体系。软件产业链上游主要包括操作系统、数据库等基础平台软件的开发;产业链中游主要包括一些子模块开发和独立嵌入式软件开发;产业链下游包括应用类软件开发(如ERP)。

(三)全球离岸BPO服务和离岸设计研发服务市场复合增长率相对较

1.全球离岸外包市场现状。全球服务外包保持平稳增长,其中,离岸外包发展迅速。从市场结构来看,全球服务外包业务正逐渐从“最基础的技术层面的外包业务”转向“高层次的服务流程外包业务”。R&D服务未来增速最快,且保持高位增长。BPO总体继续保持高于ITO的增速快速增长,设计研发服务将呈现快速发展趋势。金融危机后,美国和欧洲都有限制离岸外包的势头,以保证本国就业。

2.驱动因素。发展中国家作为接包国基础设施条件与科技配套能力在稳步提高。离岸服务外包业务范围的拓宽,扩大了全球服务外包的市场规模。IT服务以前是软件开发,BPO以前基本上都是呼叫中心;现在拓宽到了新的领域,比如设计研发、数据中心服务等。市场分工的专业化促进了外包的发展。市场竞争日益激烈,对成本的追求和资源的有效利用驱动引进新的技术,促进了外包的发展。比如云计算。

(四)市场区域构成来看,美国是最主要的发包国且未来五年市场增速较西欧和日韩快

美国是世界上最大的软件生产国和出口国,已经形成完整的产业链,成为国际离岸服务外包产业的主要源头。得益于其经济基础与科技实力,美国长期处于全球离岸服务外包市场的领先地位,来自美国的离岸业务量占全球离岸服务外包市场规模62%以上比例。由于对成本的追求和社会分工的细化,业务的外包可以很好的降低成本,使资源得到合理利用,因此西欧和其它地区也日渐扩大了服务外包的业务量,2011-2020年CAGR将保持17%左右。

日本和美国离岸外包项目层次和项目规模受两国文化和做事方式的影响,例如:日本文化一向以严谨著称,所以日本的外包业务大多是对接包方依赖性较弱的应用软件开发外包,合同期较短,比较容易转移回国内,而欧美文化中的自由创新性思想较多,因此欧美企业则往往将更为重要的研发部分外包出去,外包订单的期限也更长,构建更具战略性的合作。

企业竞争力的快速实现需要IT的推动,但IT能力并非是大多数企业的核心竞争力,因此IT服务外包较容易实现,规模也比较大。

研发外包则涉及到企业的核心竞争能力,前期不易释放,但该类服务将会更明显地加速企业对市场的反应速度,提供更具创新和成本优势的产品。在高新科技领域,设计研发服务活动成本高,风险大,即使对一些在资金和技术上实力雄厚的跨国公司而言,单独进行研发也往往力不从心,因此设计研发服务的外包可以有效的整合全球资金和知识资源。

美国离岸服务外包市场,2011-2015年CAGR为18.9%,2011-2020年CAGR为17.0%。美国本土的运营成本高,影响产品的市场竞争力,离岸外包方式可有效降低成本,提升企业竞争力;美国呈现技术人口老龄化趋势,虽然目前遇到就业压力的问题,但预计未来技术领域的人才缺口将扩大,离岸资源能很好地解决这一问题;通过离岸外包实现市场分工的细化,使企业将注意力集中在核心竞争力的提升,非核心业务外包实现的人员和资金节约若实现良好的再投入,将实现更具成效的运营效率提升;接包企业应着重加强设计研发能力,在行业知识和业务理解方面的能力不断提升,服务质量随之提高,接、发包企业逐渐实现更为紧密的合作,实现共赢。

西欧离岸服务外包市场,2011-2015年CAGR为17.2%,2011-2020年CAGR为16.5%。西欧发达国家的运营成本也处于较高水平,影响产品的价格竞争力,利用离岸外包模式可有效降低运营成本;西欧各国的国土面积相对较小,人口已经处于老龄化阶段,劳动力资源缺乏,离岸资源为其提供了庞大的人员补充;欧盟的成立加强了欧洲各国之间的联系,业务往来频繁,分工逐渐细化,近岸外包发展迅速;发展中国家劳动力的知识技能水平不断提高,与西欧文化融合度不断加强,离岸外包市场不可忽视。

日韩离岸服务外包市场,2011-2015年CAGR为14.2%,2011-2020年CAGR为14.4%。长期来看,日韩的国力仍呈现上升态势,对离岸服务的需求仍将保持较高增长;日韩国土面积小,劳动力和自然资源资源缺乏,离岸市场能够提供丰富的劳动力和丰富的自然资源;日韩地处亚洲,接近中国、东南亚等国,交通和通信的便利,地域文化的相似性,有利于将业务外包给这些发展中国家。

(五)离岸业务的模式与特征

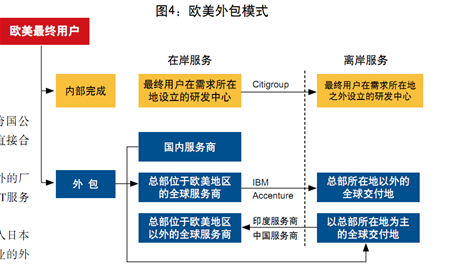

欧美的离岸业务特征是大公司主要通过跨国公司的分公司“搭桥”;中小企业发包商则可以直接合作,或者通过欧美的行业协会进行长期合作。 日韩外包的特征是以总承包商为核心,海外的厂商处于产业链下游,业务来源间接来自日韩的IT服务商,很难直接从最终用户处接单。

日本外包的特殊性在于:海外厂商难以进入日本的总承包商序列。日本总承包商不是控制某行业的外包项目,而是控制客户资源,这需要他们完全了解用户的业务细节,并与客户有良好的信任关系;日本最终用户大多难以将自己的需求严格表述出来,需要总承包商根据客户的业务特点,边与客户沟通,边进行系统的咨询、策划、设计。这需要总承包商具备深厚的行业知识与业务咨询能力;由于最终用户对总承包方依赖性强,需要总承包方具备足够的资金基础、抗风险能力和在日本本地承担法律责任的能力。

日本外包规模和项目层次难以迅速提升。日本的分级开发体系使上游承包企业,必须向下游承包企业提供详细的作业指示文件,这为详细设计和代码转换的离岸外包提供了有利的条件,但同时局限了海外项目的技术含量;IT服务和BPO一般是完全分开的项目,IT服务以代码转换为主,BPO以数据处理为主,难以接触企业的核心需求。